-

Untuk Surat Pemberitahuan (SPT) Tahunan PPh Wajib Pajak Orang Pribadi (OP)

- Batas waktu penyampaian SPT-nya adalah paling lama 3 bulan setelah akhir Tahun Pajak

- Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

- Dikecualikan dari kewajiban menyampaikan SPT Tahunan adalah WP OP yang dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi Penghasilan Tidak Kena Pajak (PTKP)

- Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan.

- Batas waktu penyampaian SPT-nya adalah paling lama 3 bulan setelah akhir Tahun Pajak

-

Untuk SPT Tahunan PPh Wajib Pajak Badan

- Batas waktu penyampaian SPT-nya adalah paling lama 4 bulan setelah akhir Tahun Pajak

- Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

- Kekurangan pembayaran pajak yang terutang berdasarkan SPT Tahunan PPh harus dibayar lunas sebelum SPT PPh disampaikan.

- Batas waktu penyampaian SPT-nya adalah paling lama 4 bulan setelah akhir Tahun Pajak

- Untuk SPT Masa

- Batas waktu penyampaian SPT nya adalah paling lama 20 hari setelah akhir Tahun Pajak.

- Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak.

- Tanggal jatuh tempo pembayaran, penyetoran pajak, dan pelaporan pajak untuk SPT Masa, yaitu :

- Jika tanggal jatuh tempo pembayaran pajak bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, maka pembayaran pajak dapat dilakukan pada hari kerja berikutnya.

- Jika tanggal batas akhir pelaporan bertepatan dengan hari libur termasuk hari sabtu atau hari libur nasional, pelaporan dapat dilakukan pada hari kerja berikutnya.

- Hari libur nasional termasuk hari yang diliburkan untuk penyelenggaraan Pemilihan umum yang ditetapkan oleh Pemerintah dan cuti bersama secara nasional yang ditetapkan oleh Pemerintah.

- Batas waktu pembayaran, penyetoran, atau pelaporan pajak untuk SPT masa adalah :

No.Jenis PajakBatas Pembayaran (Paling Lambat ...)Batas Pelaporan(Pasal 2 PMK 242/PMK.03/2014)Undang Undang di bidang Perpajakan1

PPh pasal 4(2) setor sendiri tgl 15 bulan berikutnyatgl 20 bulan berikutnya2PPh pasal 4(2) pemotongan tgl 10 bulan berikutnyatgl 20 bulan berikutnya3PPh pasal 15 setor sendiri tgl 15 bulan berikutnyatgl 20 bulan berikutnya4PPh pasal 15 pemotongan tgl 10 bulan berikutnyatgl 20 bulan berikutnya5PPh pasal 21 tgl 10 bulan berikutnyatgl 20 bulan berikutnya6PPh pasal 23/26 tgl 10 bulan berikutnyatgl 20 bulan berikutnya7PPh pasal 25 tgl 15 bulan berikutnyatgl 20 bulan berikutnya8PPh pasal 22 impor setor sendiri (dilunasi bersamaan dg bea masuk, PPN, PPnBM) saat penyelesaian dokumen PIB9PPh pasal 22 impor yang pemungutan oleh BC 1hari kerja berikutnyahari kerja terakhir minggu berikutnya10PPh pasal 22 pemungutan oleh bendaharawan hari yang sama dg pembayaran atas penyerahan barang14 hari setelah masa pajak berakhir11PPh pasal 22 migas tgl 10 bulan berikutnyatgl 20 bulan berikutnya12PPh pasal 22 pemungutan oleh WP badan tertentu tgl 10 bulan berikutnyatgl 20 bulan berikutnya13PPN & PPnBM akhir bulan berikutnya setelah masa pajak berakhir & sebelum SPT masa PPN disampaikanakhir bulan berikutnya setelah masa pajak berakhir14PPN atas kegiatan membangun sendiri tgl 15 bulan berikutnya setelah Masa Pajak berakhirakhir bulan berikutnya setelah masa pajak berakhir15PPN atas pemanfaatan BKP tidak berwujud dan/atau JKP dari Luar Daerah Pabean tgl 15 bulan berikutnya setelah saat terutangnya pajakakhir bulan berikutnya setelah Masa Pajak berakhir16PPN & PPnBM Pemungutan Bendaharawan tgl 7 bulan berikutnyaakhir bulan berikutnya setelah masa pajak berakhir17PPN dan/ atau PPnBM pemungutan oleh Pejabat Penandatanganan Surat Perintah Membayar sebagai Pemungut PPN harus disetor pada hari yang sama dengan pelaksanaan pembayaran kepada PKP Rekanan Pemerintah melalui KPPN18PPN & PPnBM Pemungutan selain bendaharawan tgl 15 bulan berikutnya setelah Masa Pajak berakhirakhir bulan berikutnya setelah masa pajak berakhir19PPh 25 WP kriteria tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa. (Pasal 3 ayat (3B) UU KUP) harus dibayar paling lama pada akhir Masa Pajak terakhir.20 hari setelah berakhirnya Masa Pajak terakhir20Pembayaran masa selain PPh 25 WP kriteria tertentu yang dapat melaporkan beberapa Masa Pajak dalam satu SPT Masa. (Pasal 3 ayat (3B) UU KUP) harus dibayar paling lama sesuai dengan batas waktu untuk masing-masing jenis pajak.20 hari setelah berakhirnya Masa Pajak terakhir.

- Ketentuan terkait SPT Masa PPh Pasal 25 :

- Dikecualikan dari kewajiban menyampaikan SPT Masa PPh Pasal 25 adalah :

- WP OP yang tidak menjalankan usaha atau tidak melakukan pekerjan bebas.

- WP OP yang dalam satu tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi PTKP (kepada WP ini juga dikecualikan dari kewajiban menyampaikan SPT Tahunan)

- Wajib Pajak yang melakukan pembayaran PPh Pasal 25 melalui bank persepsi atau kantor pos persepsi dengan sistem pembayaran secara online dan Surat Setoran Pajak (SSP)-nya telah mendapat validasi dengan Nomor Transaksi Pembayaran Negara (NTPN), maka SPT Masa PPh Pasal 25 dianggap telah disampaikan ke KPP sesuai dengan tanggal validasi yang tercantum pada SSP.

- Dikecualikan dari kewajiban menyampaikan SPT Masa PPh Pasal 25 adalah :

Rabu, 04 September 2019

BATAS WAKTU PEMBAYARAN, PENYETORAN, DAN PELAPORAN PAJAK

BATAS WAKTU PEMBAYARAN, PENYETORAN, DAN PELAPORAN PAJAK

Selasa, 30 Juli 2019

PPh 21 "DISETAHUNKAN"

Contoh kasus perhitungan PPh 21 "DISETAHUNKAN"

Mr. Michael seorang WNA bekerja di PT. XYZ yang berlokasi di Jakarta, Mr. Michael mulai bekerja di PT. XYZ pada bulan Juli 2014, Mr. Michael menerima gaji perbulan sebesar Rp. 10.000.000,- status Mr. Michael menikah dengan anak 1, Mr. Michael belum mempunyai NPWP. Hitung PPh 21 Mr. Michael!!!

Jawab..

Gaji sebulan Rp. 10.000.000,-

Pengurang:

Biaya jabatan 5% x Rp. 10.000.000,- Rp. 500.000,-

Penghasilan Neto Sebulan Rp. 9.500.000,-

Penghasilan Neto 6 Bulan Rp. 57.000.000,-

(6 bulan = Juli - Desember)

Penghasilan Neto Disetahunkan

12/6 x Rp. 57.000.000,- Rp.114.000.000,-

PTKP

Wp Sendiri Rp. 24.300.000,-

Istri Rp. 2.025.000,-

Tanggungan Anak Rp. 2.025.000,-

Jumlah PTKP Rp. 28.350.000,-

Penghasilan Kena Pajak Disetahunkan Rp. 85.650.000,-

PPh Pasal 21 Terutang Disetahunkan:

6% x Rp. 50.000.000,- Rp. 3.000.000,-

18% x Rp. 35.650.000,- Rp. 6.417.000,-

Jumlah Pajak Terutang Rp. 9.417.000,-

PPh Pasal 21 Terutang Untuk Tahun 2014 :

6/12 x Rp. 9.417.000,- = Rp. 4.708.500,-

PPh Pasal 21 Terutang Sebulan :

1/6 x Rp. 4.708.500,- = Rp. 784.750,-

Jadi PT. XYZ harus memotong pajak penghasilan Mr. Michael sebesar Rp. 784.750,- perbulan selama masa Juli - Desember...

Kesimpulannya

Penghitungan pajak yang DISETAHUNKAN diterapkan untuk wajib pajak yang kewajiban pajak subjektif sebagai subjek pajak dalam negeri dimulai setalah permulaan tahun pajak, dan mulai bekerja pada tahun berjalan....

Demikian penghitungan PPh Pasal 21 yang disetahunkan...

Mr. Michael seorang WNA bekerja di PT. XYZ yang berlokasi di Jakarta, Mr. Michael mulai bekerja di PT. XYZ pada bulan Juli 2014, Mr. Michael menerima gaji perbulan sebesar Rp. 10.000.000,- status Mr. Michael menikah dengan anak 1, Mr. Michael belum mempunyai NPWP. Hitung PPh 21 Mr. Michael!!!

Jawab..

Gaji sebulan Rp. 10.000.000,-

Pengurang:

Biaya jabatan 5% x Rp. 10.000.000,- Rp. 500.000,-

Penghasilan Neto Sebulan Rp. 9.500.000,-

Penghasilan Neto 6 Bulan Rp. 57.000.000,-

(6 bulan = Juli - Desember)

Penghasilan Neto Disetahunkan

12/6 x Rp. 57.000.000,- Rp.114.000.000,-

PTKP

Wp Sendiri Rp. 24.300.000,-

Istri Rp. 2.025.000,-

Tanggungan Anak Rp. 2.025.000,-

Jumlah PTKP Rp. 28.350.000,-

Penghasilan Kena Pajak Disetahunkan Rp. 85.650.000,-

PPh Pasal 21 Terutang Disetahunkan:

6% x Rp. 50.000.000,- Rp. 3.000.000,-

18% x Rp. 35.650.000,- Rp. 6.417.000,-

Jumlah Pajak Terutang Rp. 9.417.000,-

PPh Pasal 21 Terutang Untuk Tahun 2014 :

6/12 x Rp. 9.417.000,- = Rp. 4.708.500,-

PPh Pasal 21 Terutang Sebulan :

1/6 x Rp. 4.708.500,- = Rp. 784.750,-

Jadi PT. XYZ harus memotong pajak penghasilan Mr. Michael sebesar Rp. 784.750,- perbulan selama masa Juli - Desember...

Kesimpulannya

Penghitungan pajak yang DISETAHUNKAN diterapkan untuk wajib pajak yang kewajiban pajak subjektif sebagai subjek pajak dalam negeri dimulai setalah permulaan tahun pajak, dan mulai bekerja pada tahun berjalan....

Demikian penghitungan PPh Pasal 21 yang disetahunkan...

Cara Pembetulan SPT PPh 21 Masa Januari - Juni Setelah Ada Penyesuain PTKP Tahun 2015

Semenjak lahirnya PMK Nomor 122/PMK.010/2015 tentang Penyesuaian

Penghasilan Tidak Kena Pajak (PTKP) banyak diantara Wajib Pajak yang

masih kebingungan dengan teknis pembetulan SPT untuk masa januari - juni

yang diharuskan oleh PMK ini.

Walaupun telah terbit Peraturan Direktorat Jendral Pajak Nomor PER-32/PJ/2015 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, tetapi masih sedikit memberi pencerahan terhadap beberapa Wajib Pajak dalam melakukan pembetulan SPT untuk masa Januari - Juni yang telah dilaporkannya.

Sedikit saya uraikan disini akibat dari penyesuaian PTKP yang ada dalam PMK 122 ini.

Dalam PMK 122 ini tersurat bahwa PTKP untuk tahun 2015 ini mengalami kenaikan, PTKP untuk WP sendiri yang awalnya sebesar Rp. 24.300.000,- menjadi Rp.36.000.000,- setahun, sedangkan untuk tanggungan yang awalnya Rp. 2.025.000,- menjadi Rp. 3.000.000,- setahun.

PMK ini terbit pada tanggal 29 Juni 2015 sedangkan dalam salah satu pasalnya mensyaratkan bahwa penyesuaian PTKP ini berlaku untuk tahun pajak 2015 ini, artinya mulai diberlakukan dari masa Januari, sedangkan Wajib Pajak untuk masa Januari sudah menghitung PPh terutangnya dengan menggunakan PTKP yang sebesar Rp. 24.300.000,- sehingga mengakibatkan terjadinya Lebih Potong dan Lebih Bayar yang dilakukan oleh pemotong pajak (perusahaan).

Kondisi ini mengharuskan Wajib Pajak untuk melakukan pembetulan SPT yang telah dilaporkannya untuk masa - masa pajak sebelum terbitnya PMK 122 ini.

Berdasarkan pertimbangan dan kondisi tersebut, saya akan mencoba untuk berbagi tentang cara pembetulan SPT PPh Pasal 21 masa Januari - Juni dengan aplikasi espt. Berikut langkah-langkahnya:

Pertama, hal yang pertama harus dilakukan adalah melakukan penghitungan ulang terhadap penghitungan pajak terutang dengan PTKP yang baru.

Kedua, melakukan pembetulan SPT untuk masa Januari - Juni dalam aplikasi espt.

Ketiga, mengkompensasikan Lebih Bayar ke masa

Untuk lebih jelasnya akan saya aplikasikan dengan kasus beserta step by step pembetulan di esptnya, sebagai berikut:

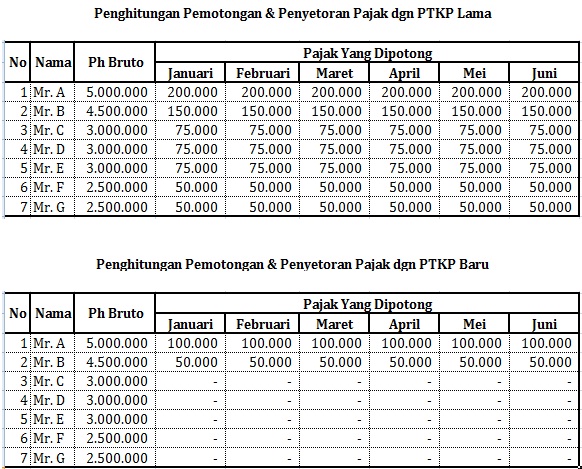

Misal sebuah perusahaan telah melakukan penghitungan ulang atas pemotongan dan pelaporan pajak terutang karyawannya untuk masa Januari - Juni, berikut hasil penghitungan ulang tersebut:

Nah setelah dihitung ulang ternyata dari 7 karyawan yang di atas PTKP baru hanya 2 orang. Berikut tampilan SPT masa Januari Normal (belum dilakukan pembetulan)

Langkah selanjutnya adalah melakukan pembetulan SPT masa Januari - Juni, untuk pembetuluannya dilakukan satu satu yach teman teman, jadi untuk masa Januari lakukan pembetulan selanjutnya masa Februari, terus begitu sampai masa Juni.

Langkah pertama untuk pembetulan SPT karena ada penyesuaian PTKP di aplikasi espt adalah merubah besaran PTKP yang ada di aplikasi espt, rubah tahun berlakunya PTKP yang lama dan ganti / ubah besaran PTKP yang baru.

Langkah-langkahnya sebagai berikut:

Pertama, merubah tahun berlakunya PTKP lama:

1. Klik Referensi

2. Klik Tarif

3. Klik PTKP

Lalu muncul jendela baru, langkah selanjutnya :

Lalu muncul jendela baru, langkah selanjutnya :

1. Klik Ubah

2. Klik angka 24.300.000,-

3. Ubah tahun berlakunya ke tahun 2014 (PTKP lama berlaku sampai dengan tahun 2014)

4. Klik Simpan.

Kedua, mensetting besaran PTKP baru

Masih ditampilan jendela yang tadi, langkah mensetting PTKP baru sebagai berikut:

1. Klik Baru

2, Isi besaran PTKP & Tanggungan dengan besaran PTKP yang baru (36.000.000,- dan 3.000.000,-)

3. Isi tahun berlaku PTKP baru ini, "berlaku mulai" isi dengan 2015 dan "sampai" isi dengan 2020 (diisi dengan tahun 2020 karena kita belum tahun PTKP baru tersebut berlaku sampai tahun berapa)

4. Klik Simpan.

Ketiga, melakukan pembetulan SPT masa Januari

Langkah melakukan pembetulan SPT adalah sebagai berikut:

1. Klik Pilih SPT

2. Klik Buka SPT

3. Klik Januari (masa yang akan dibuat pembetulannya)

4. Klik Pembetulan

Setelah SPT masa Januari pembetulan telah dibuat, selanjutnya buka SPT masa Januari pembetulan tersebut, langkahnya sebagai berikut:

1. Klik Pilih SPT

2. Klik Buka SPT

3. Klik Masa Januari Pembetulan

4. Klik Buka SPT

Setelah SPT Pembetulan terbuka, selanjutnya menghapus pemotongan pajak karyawan yang dibawah PTKP (lihat hasil penghitungan ulang penghitungan pajak dengan PTKP baru di atas) langkah-langkah berikut:

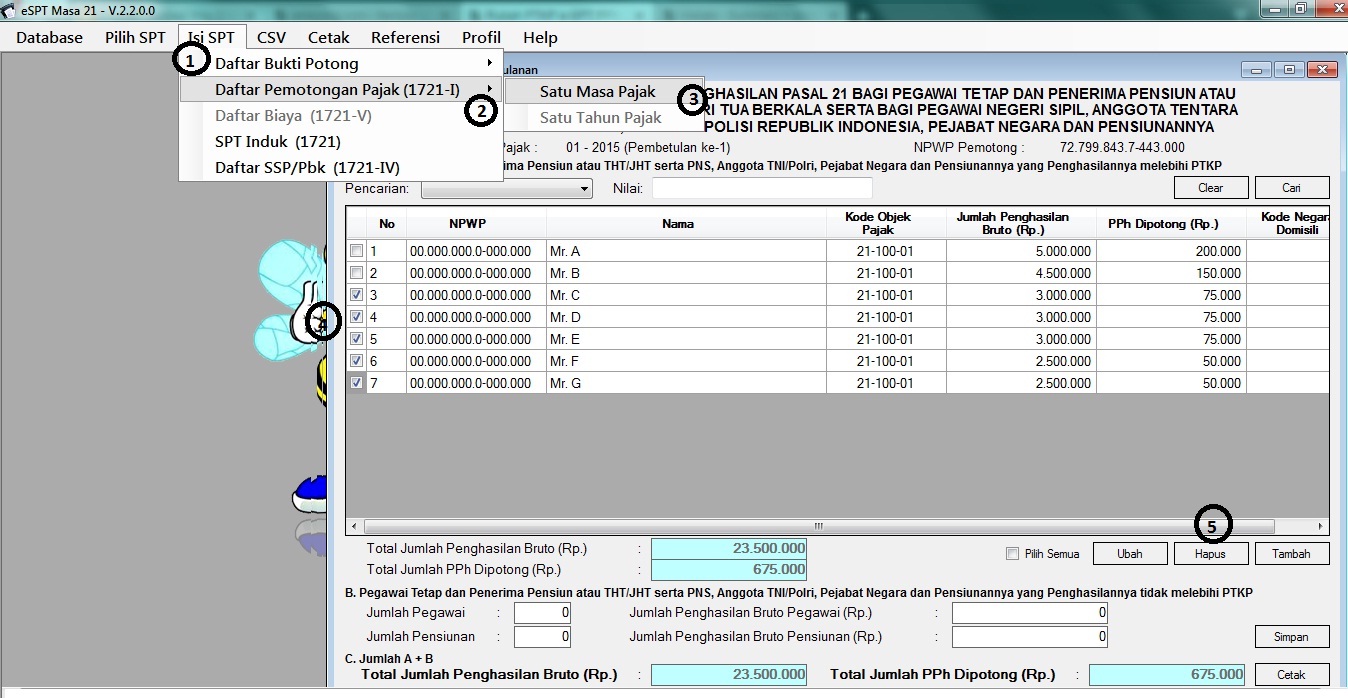

1. Klik Isi SPT

2. Klik Daftar Pemotongan Pajak

3. Klik Satu Masa Pajak

4. Centang pada kotak disamping nomor karyawan yang mo dihapus (dibawah PTKP)

5. Klik hapus.

Selanjutnya membetulkan pemotongan pajak sesuai dengan hasil penghitungan pajak dengan PTKP baru, langkahnya sebagai berikut:

Masih di jendela Daftar Pemotongan Pajak

1. Centang kotak disamping nomor karyawan yang mau dibetulkan pemotongan pajaknya

2. Klik Ubah

Setelah diklik Ubah akan muncul jendela baru, selanjutnya ubah pajak yang dipotongnya dengan nilai pajak hasil penghitungan yang baru.

1. Isi baris PPh Dipotong (Rp) dengan nilai pajak yang dipotong sesuai penghitungan dengan PTKP baru

2. Klik Simpan.

Lakukan langkah ini untuk seluruh karyawan yang akan diubah pemotongan pajaknya.

Lakukan langkah ini untuk seluruh karyawan yang akan diubah pemotongan pajaknya.

Setelah semua pemotongan pajak karyawan diubah, tampilan Daftar Pemotongan Pajak seperti di bawah ini:

Coba perhatikan baris Total Jumlah PPh Dipotong, dalam SPT Normal (awal) jumlahnya Rp. 675.000,- setelah dilakukan pembetulan jumlahnya Rp. 150.000,-

Dalam Jendela Daftar Pemotongan Pajak ini jangan lupa untuk mengisi Jumlah Pegawai dibagian B, isikan dengan jumlah pegawai yang penghasilannya di bawah PTKP, dan juga isikan Jumlah Penghasilan Bruto Pegawai dengan jumlah total penghasilan bruto pegawai yang penghasilannya di bawah PTKP (lihat panah-panah di bawah ini).

Tampilan SPT yang telah dilakukan pembetulan tampak seperti gambar di bawah ini:

Terlihat dalam SPT Pembetulan tersebut terdapat Lebih Bayar sebesar Rp. 525.000,- (baris no 17), tugas kita selanjutnya mengkompensasikan Lebih Bayar tersebut ke Masa apa Tahun kalender berapa, di atas saya mengambil contoh Lebih Bayar tersebut dikompensasikan ke Masa Agustus Tahun Kalender 2015.

Selanjutnya membuat file CSV sebagai salah satu syarat pelaporan espt, cara membuat file CSV seperti saya jelaskan dalam gambar di bawah ini:

1. Klik CSV

2. Klik Pelapotan SPT

3. Klik Masa Januari Pembetulan

4. Klik Buat File CSV.

Setelah file CSV dibuat, SPT Pembetulan Masa Januari telah siap untuk dilaporkan. Silahkan teman-teman copy file CSV tersebut ke dalam flashdisk beserta hardcopy SPT induk hal 1 & 2 nya untuk dilaporkan ke Kantor Pelayanan Pajak.

Untuk pembetulan masa-masa selanjutnya (februari-Juni) silahkan teman-teman ikuti langkah-langkah di atas..

Keempat, Kompensasi ke Masa Berikutnya

Setelah SPT pembetulan dibuat dimana dengan adanya pembetulan mengakibatkan Lebih Bayar dan Lebih Bayar tersebut dalam contoh dikompensasikan ke masa Agustus 2015, langkah selanjutnya untuk mengkompensasikan Lebih Bayar di masa Januari dalam pelaporan SPT Normal Masa Agustus, ikuti langkah-langkah berikut:

Pertama, input pemotongan pajak untuk Masa Agustus Normal seperti biasa, sesuai contoh perhitungan pemotongan pajak sebelumnya (asumsi tidak ada kenaikan gaji), maka input pemotongan pajak dan hasilnya seperti terlihat digambar di bawah ini:

Kedua, mengkompensasikan LB Masa Januari ke pelaporan SPT Masa Agustus ini, untuk langkah-langkahnya bisa dilihat digambar di bawah ini:

Seperti terlihat digambar, untuk mengkompensasikan LB Masa Januari ke Pelaporan SPT Masa Agustus ini yaitu dengan cara:

1. Klik Isi SPT

2. Klik SPT Induk

3. Klik B2. Penghitungan PPh

4. Isikan Nominal Lebih Bayar Masa Januari

5. Centang kotak 01 (Masa Januari)

6. Isikan Tahun LB

7. Karena dalam kasus ini masih terjadi LB, maka kompensasikan lagi ke masa selanjutnya (Masa September)

8. Isi Tahun Kalender pengkompensasian LB tersebut.

Setelah langkah-langkah tersebut dikerjakan, selanjutnya tinggal membuat file CSV (cara membuat file CSV sama seperti di atas) untuk pelaporan SPT Masa Agustus...

Tinggal dilaporkan dech SPT Masa Agustusnya...

Demikian teman-teman cara pembetulan SPT PPh Pasal 21 Masa Januari - Juni setelah adanya penyesuaian PTKP tahun 2015 ini....

Semoga dapat membantu...

Mohon koreksi bila ada salah...

Walaupun telah terbit Peraturan Direktorat Jendral Pajak Nomor PER-32/PJ/2015 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi, tetapi masih sedikit memberi pencerahan terhadap beberapa Wajib Pajak dalam melakukan pembetulan SPT untuk masa Januari - Juni yang telah dilaporkannya.

Sedikit saya uraikan disini akibat dari penyesuaian PTKP yang ada dalam PMK 122 ini.

Dalam PMK 122 ini tersurat bahwa PTKP untuk tahun 2015 ini mengalami kenaikan, PTKP untuk WP sendiri yang awalnya sebesar Rp. 24.300.000,- menjadi Rp.36.000.000,- setahun, sedangkan untuk tanggungan yang awalnya Rp. 2.025.000,- menjadi Rp. 3.000.000,- setahun.

PMK ini terbit pada tanggal 29 Juni 2015 sedangkan dalam salah satu pasalnya mensyaratkan bahwa penyesuaian PTKP ini berlaku untuk tahun pajak 2015 ini, artinya mulai diberlakukan dari masa Januari, sedangkan Wajib Pajak untuk masa Januari sudah menghitung PPh terutangnya dengan menggunakan PTKP yang sebesar Rp. 24.300.000,- sehingga mengakibatkan terjadinya Lebih Potong dan Lebih Bayar yang dilakukan oleh pemotong pajak (perusahaan).

Kondisi ini mengharuskan Wajib Pajak untuk melakukan pembetulan SPT yang telah dilaporkannya untuk masa - masa pajak sebelum terbitnya PMK 122 ini.

Berdasarkan pertimbangan dan kondisi tersebut, saya akan mencoba untuk berbagi tentang cara pembetulan SPT PPh Pasal 21 masa Januari - Juni dengan aplikasi espt. Berikut langkah-langkahnya:

Pertama, hal yang pertama harus dilakukan adalah melakukan penghitungan ulang terhadap penghitungan pajak terutang dengan PTKP yang baru.

Kedua, melakukan pembetulan SPT untuk masa Januari - Juni dalam aplikasi espt.

Ketiga, mengkompensasikan Lebih Bayar ke masa

Untuk lebih jelasnya akan saya aplikasikan dengan kasus beserta step by step pembetulan di esptnya, sebagai berikut:

Misal sebuah perusahaan telah melakukan penghitungan ulang atas pemotongan dan pelaporan pajak terutang karyawannya untuk masa Januari - Juni, berikut hasil penghitungan ulang tersebut:

Nah setelah dihitung ulang ternyata dari 7 karyawan yang di atas PTKP baru hanya 2 orang. Berikut tampilan SPT masa Januari Normal (belum dilakukan pembetulan)

Langkah selanjutnya adalah melakukan pembetulan SPT masa Januari - Juni, untuk pembetuluannya dilakukan satu satu yach teman teman, jadi untuk masa Januari lakukan pembetulan selanjutnya masa Februari, terus begitu sampai masa Juni.

Langkah pertama untuk pembetulan SPT karena ada penyesuaian PTKP di aplikasi espt adalah merubah besaran PTKP yang ada di aplikasi espt, rubah tahun berlakunya PTKP yang lama dan ganti / ubah besaran PTKP yang baru.

Langkah-langkahnya sebagai berikut:

Pertama, merubah tahun berlakunya PTKP lama:

1. Klik Referensi

2. Klik Tarif

3. Klik PTKP

1. Klik Ubah

2. Klik angka 24.300.000,-

3. Ubah tahun berlakunya ke tahun 2014 (PTKP lama berlaku sampai dengan tahun 2014)

4. Klik Simpan.

Kedua, mensetting besaran PTKP baru

Masih ditampilan jendela yang tadi, langkah mensetting PTKP baru sebagai berikut:

1. Klik Baru

2, Isi besaran PTKP & Tanggungan dengan besaran PTKP yang baru (36.000.000,- dan 3.000.000,-)

3. Isi tahun berlaku PTKP baru ini, "berlaku mulai" isi dengan 2015 dan "sampai" isi dengan 2020 (diisi dengan tahun 2020 karena kita belum tahun PTKP baru tersebut berlaku sampai tahun berapa)

4. Klik Simpan.

Ketiga, melakukan pembetulan SPT masa Januari

Langkah melakukan pembetulan SPT adalah sebagai berikut:

1. Klik Pilih SPT

2. Klik Buka SPT

3. Klik Januari (masa yang akan dibuat pembetulannya)

4. Klik Pembetulan

Setelah SPT masa Januari pembetulan telah dibuat, selanjutnya buka SPT masa Januari pembetulan tersebut, langkahnya sebagai berikut:

1. Klik Pilih SPT

2. Klik Buka SPT

3. Klik Masa Januari Pembetulan

4. Klik Buka SPT

Setelah SPT Pembetulan terbuka, selanjutnya menghapus pemotongan pajak karyawan yang dibawah PTKP (lihat hasil penghitungan ulang penghitungan pajak dengan PTKP baru di atas) langkah-langkah berikut:

1. Klik Isi SPT

2. Klik Daftar Pemotongan Pajak

3. Klik Satu Masa Pajak

4. Centang pada kotak disamping nomor karyawan yang mo dihapus (dibawah PTKP)

5. Klik hapus.

Selanjutnya membetulkan pemotongan pajak sesuai dengan hasil penghitungan pajak dengan PTKP baru, langkahnya sebagai berikut:

Masih di jendela Daftar Pemotongan Pajak

1. Centang kotak disamping nomor karyawan yang mau dibetulkan pemotongan pajaknya

2. Klik Ubah

Setelah diklik Ubah akan muncul jendela baru, selanjutnya ubah pajak yang dipotongnya dengan nilai pajak hasil penghitungan yang baru.

1. Isi baris PPh Dipotong (Rp) dengan nilai pajak yang dipotong sesuai penghitungan dengan PTKP baru

2. Klik Simpan.

Setelah semua pemotongan pajak karyawan diubah, tampilan Daftar Pemotongan Pajak seperti di bawah ini:

Coba perhatikan baris Total Jumlah PPh Dipotong, dalam SPT Normal (awal) jumlahnya Rp. 675.000,- setelah dilakukan pembetulan jumlahnya Rp. 150.000,-

Dalam Jendela Daftar Pemotongan Pajak ini jangan lupa untuk mengisi Jumlah Pegawai dibagian B, isikan dengan jumlah pegawai yang penghasilannya di bawah PTKP, dan juga isikan Jumlah Penghasilan Bruto Pegawai dengan jumlah total penghasilan bruto pegawai yang penghasilannya di bawah PTKP (lihat panah-panah di bawah ini).

Tampilan SPT yang telah dilakukan pembetulan tampak seperti gambar di bawah ini:

Terlihat dalam SPT Pembetulan tersebut terdapat Lebih Bayar sebesar Rp. 525.000,- (baris no 17), tugas kita selanjutnya mengkompensasikan Lebih Bayar tersebut ke Masa apa Tahun kalender berapa, di atas saya mengambil contoh Lebih Bayar tersebut dikompensasikan ke Masa Agustus Tahun Kalender 2015.

Selanjutnya membuat file CSV sebagai salah satu syarat pelaporan espt, cara membuat file CSV seperti saya jelaskan dalam gambar di bawah ini:

1. Klik CSV

2. Klik Pelapotan SPT

3. Klik Masa Januari Pembetulan

4. Klik Buat File CSV.

Setelah file CSV dibuat, SPT Pembetulan Masa Januari telah siap untuk dilaporkan. Silahkan teman-teman copy file CSV tersebut ke dalam flashdisk beserta hardcopy SPT induk hal 1 & 2 nya untuk dilaporkan ke Kantor Pelayanan Pajak.

Untuk pembetulan masa-masa selanjutnya (februari-Juni) silahkan teman-teman ikuti langkah-langkah di atas..

Keempat, Kompensasi ke Masa Berikutnya

Setelah SPT pembetulan dibuat dimana dengan adanya pembetulan mengakibatkan Lebih Bayar dan Lebih Bayar tersebut dalam contoh dikompensasikan ke masa Agustus 2015, langkah selanjutnya untuk mengkompensasikan Lebih Bayar di masa Januari dalam pelaporan SPT Normal Masa Agustus, ikuti langkah-langkah berikut:

Pertama, input pemotongan pajak untuk Masa Agustus Normal seperti biasa, sesuai contoh perhitungan pemotongan pajak sebelumnya (asumsi tidak ada kenaikan gaji), maka input pemotongan pajak dan hasilnya seperti terlihat digambar di bawah ini:

Kedua, mengkompensasikan LB Masa Januari ke pelaporan SPT Masa Agustus ini, untuk langkah-langkahnya bisa dilihat digambar di bawah ini:

Seperti terlihat digambar, untuk mengkompensasikan LB Masa Januari ke Pelaporan SPT Masa Agustus ini yaitu dengan cara:

1. Klik Isi SPT

2. Klik SPT Induk

3. Klik B2. Penghitungan PPh

4. Isikan Nominal Lebih Bayar Masa Januari

5. Centang kotak 01 (Masa Januari)

6. Isikan Tahun LB

7. Karena dalam kasus ini masih terjadi LB, maka kompensasikan lagi ke masa selanjutnya (Masa September)

8. Isi Tahun Kalender pengkompensasian LB tersebut.

Setelah langkah-langkah tersebut dikerjakan, selanjutnya tinggal membuat file CSV (cara membuat file CSV sama seperti di atas) untuk pelaporan SPT Masa Agustus...

Tinggal dilaporkan dech SPT Masa Agustusnya...

Demikian teman-teman cara pembetulan SPT PPh Pasal 21 Masa Januari - Juni setelah adanya penyesuaian PTKP tahun 2015 ini....

Semoga dapat membantu...

Mohon koreksi bila ada salah...

Indahnya berbagi...

Rabu, 19 Juni 2019

Perbedaan Jasa Konstruksi pada PPh Pasal 23 dan PPh Pasal 4 ayat (2)

Berikut ini

beberapa tafsiran terkait dengan perbedaan jasa konstruksi yang dikenakan Pajak

Penghasilan (PPh) dalam Pasal 4 ayat (2) dengan Pasal 23 :

1. Perbedaan Subjek Pajak

1. Perbedaan Subjek Pajak

Apabila mengacu dalam Undang-Undang

Nomor 36 Tahun 2008 tentang PPh, atas penghasilan jasa konstruksi diatur dalam

:

·

Pasal 4 ayat (2) huruf d

Undang-Undang PPh,dan

·

Pasal 23 ayat (1) huruf c angka 2

Undang-Undang PPh

Adapun

perbedaan dari isi kedua pasal tersebut terletak pada kata “usaha”

Pasal 4 ayat (2) huruf d

Undang-Undang PPh

|

Penghasilan dari transaksi

pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha

real estate, dan persewaan tanah dan/atau bangunan; dan

|

Pasal 23 ayat (1) huruf c

Undang-Undang PPh

|

imbalan sehubungan dengan

jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain

selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam

Pasal 21.

|

Walaupun jenis objek diatas sama yaitu

jasa konstruksi, akan tetapi jika melihat adanya perbedaan kata “usaha” pada

kedua pasal diatas, maka menurut hemat kami perbedaan tersebut dapat mengacu

pada subjek pajak yang memberikan usaha jasa konstruksi atau jasa konstruksi.

2. Perbedaan Definisi Jasa Konstruksi

Dalam Pasal 4 ayat (2) Undang-Undang PPh, pengenaan usaha jasa konstruksi diatur lebih lanjut dalam Peraturan Pemerintah (PP) Nomor 51 Tahun 2008 sebagaimana telah diubah terakhir dengan PP Nomor 42 Tahun 2009 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Jasa Konstruksi. Sedangkan pengenaan jasa konstruksi dalam Pasal 23 ayat (1) huruf c Undang-Undang PPh diatur lebih lanjut dalam Peraturan Menteri Keuangan Nomor PMK 141/PMK.03/2015. Berikut ini perbedaan definisi jasa konstruksi pada masing-masing ketentuan diatas :

Jenis

Pajak

|

PPh Pasal

4 (2)

|

PPh Pasal

23

|

Dasar

Hukum

|

Pasal 1

angka 4, 5, dan 6 PP 51 Tahun 2008

|

Pasal 1

ayat (6) huruf y dan z PMK 141/PMK.03/2015

|

Isi

|

4. Perencanaan Konstruksi adalah pemberian jasa

oleh orang pribadi atau badan yang dinyatakan ahli yang profesional

di bidang perencanaan jasa konstruksi yang mampu mewujudkan

pekerjaan dalam bentuk dokumen perencanaan bangunan fisik lain.

|

y. Jasa instalasi/pemasangan mesin, peralatan,

listrik, telepon, air, gas, AC, dan/atau TV kabel, selain yang

dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan

mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi

|

5. Pelaksanaan Konstruksi adalah pemberian jasa

oleh orang pribadi atau badan yang dinyatakan ahli yang profesional

di bidang pelaksanaan jasa konstruksi yang mampu menyelenggarakan

kegiatannya untuk mewujudkan suatu hasil perencanaan menjadi bentuk bangunan

atau bentuk fisik lain, termasuk di dalamnya pekerjaan konstruksi

terintegrasi yaitu penggabungan fungsi layanan dalam model penggabungan

perencanaan, pengadaan, dan pembangunan (engineering, procurement and

construction) serta model penggabungan perencanaan dan pembangunan (design

and build).

|

z. Jasa perawatan/perbaikan/pemeliharaan mesin,

peralatan, listrik, telepon, air, gas, AC, TV kabel, dan/atau bangunan, selain

yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi

dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi

|

|

6. Pengawasan konstruksi adalah pemberian

jasa oleh orang pribadi atau badan yang dinyatakan ahli yang

profesional di bidang pengawasan jasa konstruksi, yang mampu melaksanakan

pekerjaan pengawasan sejak awal pelaksanaan pekerjaan konstruksi sampai selesai

dan diserahterimakan.

|

Pada PP 51 Tahun 2008, pengertian

usaha jasa konstruksi mengandung kata “yang dinyatakan ahli yang profesional di

bidang perencanaan/pelaksanaan/pengawasan jasa konstruksi”. Oleh sebab

itu kami berpendapat bahwa sejatinya pengenaan PPh Final atas usaha jasa

konstruksi ditujukan kepada Orang Pribadi atau Badan yang telah mendapatkan

penilaian sebagai profesional dalam bidang konstruksi. Hal ini pun

ditegaskan dalam Peraturan Lembaga Pengembangan Jasa Konstruksi Nomor 11a Tahun

2008, dimana salah satu wujud dari pengakuan keahlian dan profesionalitas jasa

konstruksi yang dibuktikan dengan adanya Sertifikat Badan Usahan (SBU) yang

diterbitkan oleh Lembaga Pengembangan Jasa Konstruksi (LPJK).

Kemudian mengacu pada Pasal 1 ayat (6) huruf y dan huruf z PMK 141/PMK.03/2015 definisi jasa konstruksi yang merupakan objek PPh Pasal 23 ialah jasa selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi.

Kemudian mengacu pada Pasal 1 ayat (6) huruf y dan huruf z PMK 141/PMK.03/2015 definisi jasa konstruksi yang merupakan objek PPh Pasal 23 ialah jasa selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi.

3. Penentuan Objek PPh Atas Jasa Konstruksi

Pasal 1 PMK Nomor 141/PMK.03/2015 menyebutkan bahwa :

“Imbalan sehubungan dengan jasa lain selain jasa yang telah

dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21, sebagaimana

dimaksud dalam Pasal 23 ayat (1) huruf c angka 2 Undang-Undang Nomor 7 Tahun

1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir

dengan Undang-Undang Nomor 36 Tahun 2008, dipotong Pajak Penghasilan sebesar 2%

(dua persen) dari jumlah bruto tidak termasuk Pajak Pertambahan Nilai.”

Berdasarkan ketentuan diatas, apabila terdapat jenis jasa lain yang sejatinya merupakan objek PPh Pasal 21 maka imbalan sehubungan dengan jasa yang tercantum dalam PMK Nomor 141/PMK.03/2016 tidak lagi dilakukan pemotongan PPh Pasal 23. Adapun letak perbedaan pengenaan PPh ini yaitu pada penerima penghasilan yaitu :

Dasar Hukum

|

Pasal 1 ayat (3) huruf a atau b PMK 141/PMK.03/2015

|

Pasal 1 angka 3 PER 16/PJ/2016

|

Objek PPh

|

PPh Pasal 23

|

PPh Pasal 21

|

Subjek PPh

|

Wajib Pajak badan dalam

Negeri atau bentuk Usaha Tetap

|

Wajib Pajak orang pribadi

dalam negeri

|

Pasal 2 PMK Nomor 141/PMK.03/2015 menyebutkan bahwa :

“Dikecualikan dari pemotongan Pajak Penghasilan sebagaimana dimaksud pada ayat (1) dalam hal imbalan sehubungan dengan jasa lain tersebut telah dikenai Pajak Penghasilan yang bersifat final berdasarkan peraturan perundang-undangan tersendiri.”

Berdasarkan ketentuan diatas

terlihat jelas bahwa apabila terdapat imbalan jenis jasa yang pada dasarnya

sudah merupakan objek PPh Pasal 4 (2) yang bersifat Final maka tidak lagi

dilakukan pemotongan PPh Pasal 23. Oleh sebab itu, untuk mengklasifikasikan

jenis penghasilan yang dikenakan PPh Final, salah satunya jasa konstruksi maka

pihak pemotong harus mengkategorikan terlebih dahulu apakah jasa konstruksi

tersebut masuk dalam kategori objek PPh Final. Seperti yang telah dijelaskan

pada poin 2, atas usaha jasa konstruksi dikenakan PPh Final apabila telah

mendapatkan pengakuan keahlian dan profesionalitas jasa konstruksi yang

dibuktikan dengan adanya Sertifikat Badan Usahan (SBU) yang diterbitkan oleh

Lembaga Pengembangan Jasa Konstruksi (LPJK).

Apabila pemberi jasa konstruksi tersebut tidak memiliki keahlian jasa konstruksi yang dinyatakan melalui LPJK, maka pemotong dapat mengkategorikan jasa konstruksi tersebut dalam objek PPh Pasal 23 sepanjang pemberi jasa merupakan subjek pajak badan. Berikut ini simpulan terkait pengenaan objek PPh atas Jasa Konstruksi.

Dasar Hukum

|

Pasal 1 PP 51 Tahun 2008

|

Pasal 1 ayat (3) huruf a atau b PMK 141/PMK.03/2015

|

Pasal 1 angka 3 PER 16/PJ/2016

|

Objek PPh

|

PPh Pasal 4 (2) Final

|

PPh Pasal 23

|

PPh Pasal 21

|

Pemberi Jasa

|

Orang Pribadi atau Badan

|

Badan

|

Orang Pribadi

|

Syarat Lainnya

|

Memiliki SIUJK

|

Tidak Memilik SIUJK

|

Tidak Memiliki SIUJK

|

Ketentuan PPh Final Jasa Konstruksi

sebagaimana diatur dalam Pasal 4 ayat (2) UU PPh dan PP Nomor 51 Tahun 2008 jo.

PP Nomor 40 Tahun 2009, hanya diterapkan bila pemberi jasa (pengusaha jasa

konstruksi) telah mengantongi izin usaha atau sertifikasi jasa konstruksi dari

lembaga berwenang (misalnya LPJK). Jika izin atau sertifikat (SBU) itu masih

berlaku, tarif yang diterapkan adalah:

2% untuk jasa pelaksanaan konstruksi oleh pengusaha yang berkualifikasi kecil;

3% untuk jasa pelaksanaan konstruksi oleh pengusaha yang berkualifikasi menengah atau besar;

4% untuk jasa perencanaan maupun pengawasan (berlaku baik kualifikasinya kecil, menengah atau besar).

2% untuk jasa pelaksanaan konstruksi oleh pengusaha yang berkualifikasi kecil;

3% untuk jasa pelaksanaan konstruksi oleh pengusaha yang berkualifikasi menengah atau besar;

4% untuk jasa perencanaan maupun pengawasan (berlaku baik kualifikasinya kecil, menengah atau besar).

Sementara jika sertifikasi (SBU) sudah tidak

berlaku, misalnya karena pengusaha alpa atau lalai untuk melakukan registrasi

ulang atau lupa memperpanjang SBU-nya, tarif PPh Final yang diterapkan adalah:

4% untuk jasa pelaksanaan konstruksi;

6% untuk jasa perencanaan maupun pengawasan.

4% untuk jasa pelaksanaan konstruksi;

6% untuk jasa perencanaan maupun pengawasan.

Apabila ternyata pengusaha jasa konstruksi

tidak memiliki izin atau sertifikasi dari lembaga berwenang (tidak memiliki SBU

dari LPJK), maka pengenaan PPh-nya bukanlah PPh Final seperti di atas

melainkan:

PPh Pasal 23, jika pengusaha jasa konstruksi berbentuk badan (perusahaan); atau

PPh Pasal 21 jika pengusaha jasa konstruksi berstatus individu (Wajib Pajak orang pribadi)

PPh Pasal 23, jika pengusaha jasa konstruksi berbentuk badan (perusahaan); atau

PPh Pasal 21 jika pengusaha jasa konstruksi berstatus individu (Wajib Pajak orang pribadi)

Kamis, 02 Mei 2019

Panduan Daftar NPWP Online 2019 dan Solusi Jika Ditolak

Panduan daftar NPWP Online pada pemaparan saya di artikel sebelumnya sudah tidak relevan lagi sehingga kami buat ulang panduan lengkap pendaftaran NPWP online 2019 ini serta solusi praktis jika permohonan NPWP Anda ditolak kantor pajak. Untuk membuat NPWP Online ada 3 step penting, yaitu

- Pendaftaran Akun NPWP Online

- Pengisian Formulir NPWP Online

- Penyampaian Formulir NPWP Online

Panduan ini khusus untuk pembuatan NPWP pribadi baik itu NPWP karyawan, NPWP PNS/ASN, maupun NPWP untuk wiraswasta, sampai artikel ini dibuat untuk membuat NPWP Perusahaan belum bisa dilakukan secara online. Sebelum Anda memulai membaca tutorial ini, silahkan siapkan syarat pembuatan NPWP Online yaitu (Jika mau buat NPWP langsung ke kantor pajak

- Email yang masih aktif

- Scan e-KTP

- Scan Keterangan Kerja dari tempat Anda bekerja (khusus untuk kaeyawan)

- Scan SK PNS (khusus untuk PNS/ASN)

- Surat Keterangan Usaha atau SIUP (khusus untuk wiraswasta)

Pendaftaran Akun NPWP Online

Untuk registrasi online, silahkan buka website ini https://ereg.pajak.go.id. Kemudian klik daftar untuk mendaftarkan akun baru. Berikut step-step pendaftaran akun NPWP Online baruStep 1: Klik daftar

|

| Daftar NPWP Online, Daftar Pajak Online, Formulir NPWP |

|

| Daftar NPWP Online, Daftar Pajak Online, Formulir NPWP |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

| Daftar NPWP Online, Daftar Pajak Online, Formulir NPWP Step 3: Cek email, dan klik link yang disediakan

Step 5: Cek email lagi, kemudian klik link yang disediakan untuk Aktivasi Baca Juga

Pengisian Formulir NPWP OnlineUntuk mengisi formulir pendaftaran NPWP Online, silahkan Anda log in terlebih dahulu menggunakan akun yang baru saja Anda buat

1. Kategori Wajib PajakIsi sesuai dengan contoh gambar di bawah ini

Secara aturan perpajakan, seorang istri tidak wajib memiliki NPWP, karena beban perpajakannya dibebankan kepada suami. Seorang wanita kawin hanya boleh mendaftar NPWP jika sudah bercerai atau ada perjanjian pisah harta. Jika masih dalam ikatan perkawinan, NPWP yang dipakai adalah NPWP suami. Namun jika dari perusahaan atau kantor meminta NPWP atas nama Anda (wanita kawin), silahkan konsultasikan ke kantor pajak terdekat sebelum mendaftar online. 2. IdentitasWajib PajakIsi seperti contoh pada gambar berikut.

3. Penghasilan Wajib PajakUntuk menu penghasilan, Anda akan disuguhkan 4 pilihan jenis pekerjaan yaitu1. Pekerjaan dalam hubungan kerja Maksudnya adalah, Anda yg bekerja sebagai pegawai atau karyawan, entah itu swasta, PNS, BUMN, atau jabatan lainnya. 2. Kegiatan Usaha Maksudnya adalah, Anda yg memiliki usaha sendiri seperti usaha warung makan, perdagangan sembako, warnet, dll. 3. Pekerjaan Bebas Maksudnya adalah, Anda yg memiliki keahlian khusus seperti dokter atau notaris. 4. Lainnya Maksudnya adalah, Anda yg memiliki pekerjaan selain dari 3 hal di atas, contohnya adalah Anda yg bekerja secara freelance. Contoh 1 Karyawan atau Pegawai

Anda yang memiliki Usaha Sendiri

Anda yang memiliki Keahlian Tertentu

4. Alamat Tempat Tinggal Wajib Pajak

Yang dimaksud Alamat Tempat Tinggal adalah domisili tempat Anda tinggal saat ini, yang seharusnya belum tentu sama dengan KTP Anda. Pada artikel sebelumnya, saya menyarankan untuk mengisi sesuai dengan keadaan yang ada yaitu walaupun KTP Anda Jakarta namun karena Anda tinggal di Luwuk Sulawesi Tengah, maka tetap Anda isi Luwuk, dan secara aturan hal ini diperbolehkan.

Namun kenyataan di lapangan berbeda, ada beberapa kantor pajak yang memiliki kebijakan untuk mengisi kolom tempat tinggal sesuai dengan data KTP. Jadi, untuk itu saya menyarankan sebaiknya Anda isi saja kolom tempat tinggal dengan data KTP.

Isi semua kolom, namun jika tidak ada boleh dikosongi. Untuk yang tidak memiliki nama jalan bisa diisi nama Dusun/Desa/Kelurahan.

Klik kode Wilayah Akan muncul menu seperti ini

5. Alamat Domisili (KTP) Wajib PajakDi menu ini Anda tinggal klik centang seperti dalam gambar.

6. Alamat Usaha Wajib Pajak

7. Tanggungan dan Gaji Wajib PajakTanggungan maksimal adalah 3. Jadi jika Anda memiliki 4 anak, tetap diisi maksimal 3.

8. Persyaratan

1. Pilih metode pengiriman berkas. Bisa dengan unggah/upload, bisa juga kirim manual via pos atau jne. 2. Jika Anda pilih metode uanggah, maka silahkan unggah scan KTP pada tombol upload.

1. Klik 2 centang Benar dan Lengkap 2. Klik Finish Penyampaian Formulir NPWP Online1. Minta TokenSetelah Anda klik Finish pada menu formulir Pendaftaran NPWP Online di atas, maka secara otomatis Anda akan diarahkan ke menu dashboard. Setelah itu silahkan klik tombol "minta token" seperti gambar berikut:

2. Kirim Permohonan NPWP OnlineSetelah Anda copy kode dari email Anda, silahkan kembali ke halaman dashboard, kemudian klik tombol "kirim permohonan" seperti gambar berikut:

3. Selesaikan!

Tips dari kami agar permohonan Anda segera terproses, silahkan telepon Kantor Pajak yang bersangkutan 1 jam setelah Anda selesai melakukan registrasi online. Dengan cara ini biasanya permohonan Anda akan segera terproses hari itu juga.

Mengapa Daftar NPWP kok ditolak?1. Anda belum bekerja!Bagi Anda yang belum bekerja atau baru saja diterima bekerja, ada beberapa ketentuan yang harus Anda pahami. Penjelasan terkait hal ini silahkan baca di sini Cara Membuat NPWP Bagi yang Belum Bekerja2. Permohonan ditolak karena tidak melampirkan surat keterangan kerja!Pembuatan NPWP memang mensyaratkan surat keterangan kerja dari tempat Anda bekerja. (Baca: Syarat NPWP Wajib Pajak Orang Pribadi). Namun permasalahannya adalah kolom untuk upload keterangan kerja tidak ada.

SolusiUPDATE 29 Nopember 2018 Saat ini upload file tidak harus berupa gambar. Bisa berbentuk file dokumen seperti WORD atau PDF. Jadi Anda bisa menggabungkan dokumen yang diminta (KTP dan Surat Keterangan Kerja) ke dalam satu file dokumen. Untuk kartu NPWP akan dikirim ke Alamat sesuai dengan tempat tinggal Anda melalui jasa pos sehari setelah permohonan NPWP Anda diterima. Untuk lama pengiriman tergantung dari pihak pos. |

Langganan:

Postingan (Atom)